스튜디오드래곤, 제이콘텐트리 등 드라마 제작사들의 이야기가 나오고 주목을 받고있다.

그런데 생각보다 주가는 좋지않다. 아래 주가를 봐보자

미디어 업종/컨텐츠 제작사 중 대장주인 스튜디오드래곤과 그 뒤를 따르는 제이콘텐트리다.

3월 19일 이후 반등하기는 했지만 타 업종 대비 영 시원찮다.

하지만 시장에서는 이들을 주목하고있다. 왜일까?

이들이 주목받는 이유를 알아보면 글로벌 OTT(Over The Top) 업체들의 국내 컨텐츠 확보 움직임에 따른 실적 증가를 기대하기 때문이다.

글로벌 OTT라 함은 넷플릭스(Netflix), 위너미디어의 HBO MAX, 애플TV, 디즈니+ 등의 인터넷망으로 영상 콘텐츠를 제공하는 사업자들을 말한다.

위의 사업자들은 북미 사업자고 이외에도 유명한 중국의 아이치이(바이두), 텐센트비디오(텐센트), 요우쿠(알리바바)와 한국의 왓챠플레이, 티빙(TVING), WAVVE(지상파3사 + SKT) 등이 있다.

OTT들이 컨텐츠 확보에 열을 올리는 것은 당연한 일이다.

OTT의 경쟁력이라 함은 무엇일까?? 품질(끊김, 화질)은 기본이고 컨텐츠의 개수다. 같은 가격이라면 컨텐츠의 개수가 많은 OTT를 구독하지 않을까..?

컨텐츠를 얼마나 확보하느냐에 따라 구독자들도 늘어날 것이고 OTT의 매출도 늘어날 것이다.

이처럼 넷플릭스를 시작으로 여러 업체들의 경쟁이 치열하게 일어나고 있다.

하지만 북미 기반의 OTT들의 자본력에 밀려 국내, 동남아 OTT들은 경쟁에서 밀리고 있다.

컨텐츠의 개수는 한정되어 있고 이를 구매하고자 하는 수요는 증가하면서 자연스레 컨텐츠 가격은 상승하고 자본력이 높은 자가 컨텐츠를 가져가고 이는 다시 격차를 벌리는 현상이 반복되고 있는듯 하다.

OTT 사업자로 대표되는 넷플릭스는 매 분기 가입자수가 증가합에 따라 실적 또한 증가하고 있다.

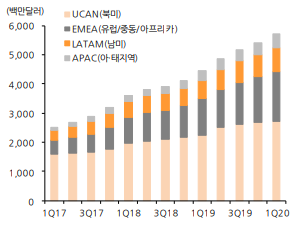

2020년 북미 OTT사들이 제시한 콘텐츠 투자 계획은 총 46조원 규모이다.

이중 1%만 국내 컨텐츠에 투자한다면… 2019년 기준 스튜디오드래곤의 매출액은 4600억원 규모다.. 이와 맞먹는 수준의 구매가 일어나는 것이다.

중국 OTT또한 기세가 무섭다. 중국의 BAT(Baidu, Alibaba, Tencent)들이 서비스하는 OTT도 성장세가 어마어마하다.

바이두 소유의 아이치이는 유료가입자수가 중국에서만 1.1억명이다. 중국인들의 한국 컨텐츠 사랑을 감안한다면 국내 드라마 수요는 더 높아질 것이다.

2019년 바이두의 아이치이가 동남아 10개국 진출을 선언했다. 동남아는 이미 넷플릭스가 진출해 있던 시장이었고, 넷플릭스의 오리지널 컨텐츠는 아이치이에 제공되고 있던 상황에서 아이치이가 협력사에서 경쟁사로 돌아서는 순간이었다.

넷플릭스는 곧바로 아이치이에 오리지널 컨텐츠 공급 중단을 선언했다.

아이치이는 2019년 4월 동남아 진출 선언이후 같은해 12월 싱가포르 사무소를 개설했고 2020년은 태국, 베트남 등 단계적 확장을 준비 중이다.

뿐만 아니라 텐센트의 텐센트비디오, 알리바바의 요우쿠의 유료이용자 또한 각각 9,400만명, 8,200만명으로 BAT 3사 합계 2.8억명의 유료 이용자가 있다.

넷플릭스를 예로들어보면 지역별 유료가입자가 가장 낮은 지역은 아시아 지역으로 반대로 생각해보면 성장가능성이 가장 높은 지역 또한 아시아라는 소리가 된다.

중국 OTT사들도 동남아시아 서비스를 예고했고, 향후 OTT의 최대 격전지가 될 곳은 아시아지역이 될 것 같다.

그렇다면 어떤 컨텐츠가 가장 인기있을까..?

BTS, 기생충 등이 동남아 문화권에서 경쟁력이 있음을 감안한다면 당연 한국 컨텐츠라고 생각된다.

국내 드라마는 동남아를 비롯한 중국/일본에서의 경쟁력이 진작에 입증됨에 따라 아시아 지역을 공략하기에 한국 드라마만한 컨텐츠가 없어 글로벌 OTT사들의 러브콜을 받고있다.

그렇다 보니 자연스레 국내 구작/신작에 대한 수요는 높아지고 국내 드라마 제작사들이 보유한 판권이 가격이 올라가게 된다.

이로인해 스튜디오드래곤, 제이콘텐트리, 에이스토리 등 드라마 제작사들의 실적 증가가 기대되는 것이다.

뿐만 아니라 각 OTT사들은 본인들의 플랫폼에서만 방영되는 자체제작 드라마(넷플릭스 오리지널)를 제작하기 시작하며 컨텐츠 제작사들의 유통채널이 하나더 생기게 된 것이다.

기존 드라마제작사들의 제작비 회수 방법은 방송사로부터 제작비의 7~80%를 회수하고 PPL, 협찬 등을 통해 BEP~low single margin을 남겨왔다.

하지만 글로벌 OTT사가 15~20%의 Margin을 보장해주는 새로운 수익모델을 제시했다.

또한 단순 외주제작이 아닌 IP를 직접 보유하는 스튜디오드래곤, 제이콘텐트리 등은 OTT향으로 구작까지 판매하며 추가 수입을 얻는 구조가 탄생했다.

이처럼 낮은 수익성의 컨텐츠 제작사들에게 새로운 수익모델이 탄생했다.

여기에 추가로 2021년 디즈니+, 이외에도 글로벌 OTT사들의 한국 진출이 예정되어 있어 컨텐츠 수급에 대한 경쟁은 치열해 질 것이며, 국내 컨텐츠 가격 또한 높아질 것이다.

지금까지 긍정적인 내용으로 미디어 사를 보려했지만 그림처럼 좋지만은 않은 것 같다.

신작을 먼저 보자.

드라마 제작비가 100이 들어간다고 가정하자.

드라마 제작사가 매출을 올릴 수 있는 방법 중 첫번째는 방송사를 통하여 제작비의 60~80%를 회수한다. 방송사(KBS, SBS, MBC, CJ ENM, JTBC 등)는 편당 10억, 100억 이런식으로 가격을 매기는 구조가 아닌 제작비 중 일정 비율(리쿱률)을 주고 드라마를 가져가는 형식이다.

이 드라마의 지적재산권, IP 귀속여부에 따라 리쿱율은 차이가 나는데 스튜디오드래곤 등은 IP를 드라마 제작사에서 보유하고 에이스토리 등의 제작사는 외주제작으로 방송사에 IP가 귀속된다.

IP를 보유하면 제작비의 50~70% 정도를 받게되고, 단순 외주제작이라면 제작비의 60~80%로 10%P 정도 더 보존받게 된다.

여기에 PPL, 협찬 등을 통하여 제작비의 10~30%정도를 받아 BEP 수준을 맞추게된다(아닌 경우도 있다)

IP를 보유하고 있다면 VOD, OTT 등으로 방영 종료후 판권을 팔아 +a의 수익을 얻게 된다.

두번째는 글로벌 OTT를 통한 판매다

현재 국내 컨텐츠를 적극적으로 구매하는 OTT는 Netfilx다.

Netflix Original은 넷플릭스에서 단독 방영하는 조건으로 제작하는 드라마다.

넷플릭스는 현재 제작비의 100%를 보존해주는 것은 물론 5~20%의 GPM을 주고 가져가는 것으로 확인된다.

(드라마 제작사 주담 통화)

5~20%의 GPM이 차이나는 것은 판권 분배다.

예를들어 제작한 드라마의 중국쪽 판권을 가져간다고 협의한다면 제작사가 가져가는 마진은 낮아지고, 단순 제작만 한다면 20%까지 올라갈 수 있다.

세번째 방법은 국내 방송사와 OTT의 동시방영이다.

방송사와 OTT에게 동시방영하며 제작비를 수령하는 방식이다.

방송사와 OTT 모두에게 각각 60~80%의 리쿱을 받게 된다.

보통 이 경우는 대작에 해당된다. 방송사도 제작사의 수익구조를 뻔히 알고 있기 때문에 회당 제작비가 몇십억씩 하는 제작비는 방송사의 입장에서도 부담스럽다. 때문에 리쿱율을 낮추는 대신 동시방영으로 제작비를 보존할 수 있도록 해주는 조건이다.

이렇게 되면 제작비의 120~160%를 확보하게 된다.

다만 아직 동시방영은 활발하게 일어나고 있지는 않은 듯 하다.

이렇게 P(가격)와 Q(수량)의 증가가 모두 일어날 수 있다.

하지만 아직은 시기가 아닌 듯 하다.

OTT업체들이 한국 컨텐츠에 대한 수요가 있어 국내 드라마를 구매하기 위해 경쟁을 한다면 P의 상승이 있어야한다. 혹은 리쿱률의 증가가 있어야 한다.

이렇게 되면 제작사는 위상이 높아지게 되어 제작사의 가격 협상력이 높아져야 한다.

하지만 아직은 시기가 아닌 듯 하다.

정말 가격이 올라가고 가격결정권이 미디어사로 넘어왔다면, 영업이익률이 점차 증가하는 모습을 보였을 것이다.

하지만 그런모습은 아직 찾아볼수 없다. 그렇다고 매출 성장률이 지속되는 것도 아니고 점차 꺾이고 있다.

중국의 BAT 관련 OTT들의 움직임이 보인다면 그때 움직일 가능성이 높다고 생각한다.

아직 아이치이, 텐센트비디오 등 중국 OTT의 본격적인 컨텐츠 구매활동이 일어나지 않고 있다.

동남아에서 넷플릭스와 경쟁하기 위해선 한국 컨텐츠는 필수적인 것으로 보인다.

현재 넷플릭스라는 거대자본이 한국에 들어왔지만, 딱 여기까지다. 추가적인 것은 없다.

실적이 가시화 되기 시작할 쯤(올해 말) 진입한다면 기회비용을 최소화 할 수 있을 것 같다.

'산업분석' 카테고리의 다른 글

| 디스플레이 산업 분석 Part.2 - 디스플레이의 구성요소 (0) | 2020.07.28 |

|---|---|

| 디스플레이 산업 분석 Part.1 - 디스플레이의 종류, 해상도란? 픽셀은? (0) | 2020.07.27 |

| 코로나(COVID19) 수혜주/관련주 - 원격교육 관련주, 코로나 교육주 (0) | 2020.04.05 |

| 건강기능식품 시장분석 - 노령화에 따른 증가, DATA로 이야기하는 건강기능식품 시장 (0) | 2020.02.04 |

| 사회초년생의 미국 주식 포트폴리오 : 월 100만원 (1) | 2019.10.20 |

댓글